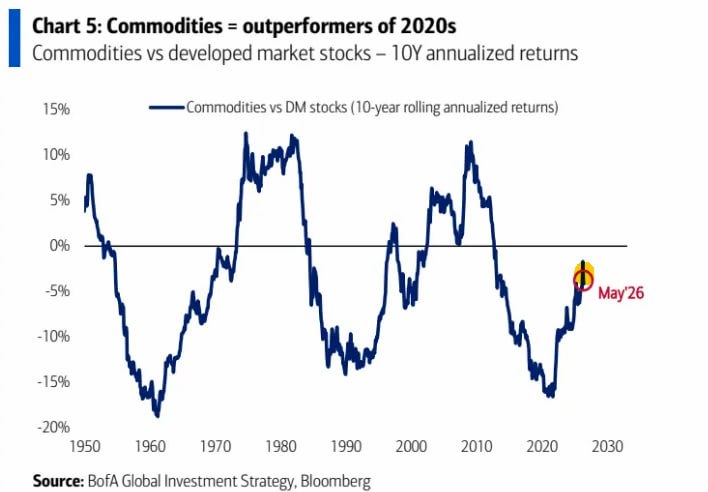

Согласно свежему исследованию BofA Global Investment Strategy товарно-сырьевые рынки уже пятый год подряд уверенно опережают акции большинства развитых стран. Аналитики одного из крупнейших банков мира отмечают что такие периоды превосходства в среднем длятся около десяти лет. Это важный сигнал для всех кто следит за глобальными инвестициями в 2026 году.

Опубликованный BofA график десятилетних скользящих доходностей наглядно показывает масштабный разворот. С начала 2020-х линия доходности сырьевых товаров относительно акций развитых рынков перешла в уверенный плюс. После долгого отставания в 2010-е годы когда технологические акции и глобализация правили балом сырьевой сектор наконец вернулся в центр внимания. К маю 2026 года commodities уже заметно лидируют по десятилетней доходности.

Почему суперцикл сырья 2026 набирает обороты прямо сейчас

Эксперты выделяют сразу несколько мощных фундаментальных причин которые поддерживают текущий рост товарно-сырьевых рынков.

Прежде всего это хроническое недоинвестирование в добычу и энергетику за предыдущее десятилетие. Компании сокращали капитальные вложения из-за низких цен и строгих экологических требований. В результате сегодня мы наблюдаем структурный дефицит предложения по многим видам сырья.

Второй мощный драйвер — взрывной рост спроса. Развитие искусственного интеллекта строительство огромных дата-центров и ускоренный переход к зеленой энергетике резко увеличили потребность в меди уране никеле и других промышленных металлах. Не менее важны геополитическая фрагментация мира процессы деглобализации и стремление стран к сырьевой безопасности.

Дополнительную поддержку оказывают масштабные фискальные стимулы в ведущих экономиках политика экономического стимулирования и активные покупки золота центральными банками. Все эти факторы вместе создают идеальную среду для продолжения суперцикла сырья.

Циклы внутри циклов. Длинные волны Кондратьева и реальность 2026 года

Всё в экономике развивается циклически. Короткие колебания накладываются на среднесрочные циклы и в конечном итоге вписываются в длинные волны Кондратьева продолжительностью примерно 40−60 лет. Многие аналитики считают, что мы сейчас находимся на стыке пятой и шестой такой волны — периоде масштабных структурных изменений, обновления основного капитала и повышенной геополитической турбулентности.

Особенно ярко в такие переломные эпохи проявляется влияние войн и демографических тенденций. Пока население планеты продолжает расти, а на горизонте сохраняются военные конфликты и глобальная напряжённость, товары первой необходимости и всё, что связано с их производством, становятся стратегически важными.

Нефть и газ, цветные и редкоземельные металлы, сталь, удобрения, продовольствие и компоненты для военной промышленности — всё это выходит на первый план. Предложение не успевает быстро реагировать из-за долгого инвестиционного цикла в добыче, поэтому цены получают мощную поддержку на многие годы вперёд.

Текущий подъём сырьевых рынков может оказаться не просто очередным среднесрочным циклом, а началом более масштабного и продолжительного суперцикла, который будет определять глобальную экономику на ближайшие десятилетия.

Особенно ярко в такие переломные эпохи проявляется влияние войн и демографических тенденций. Пока население планеты продолжает расти, а на горизонте сохраняются военные конфликты и глобальная напряжённость, товары первой необходимости и всё, что связано с их производством, становятся стратегически важными.

Нефть и газ, цветные и редкоземельные металлы, сталь, удобрения, продовольствие и компоненты для военной промышленности — всё это выходит на первый план. Предложение не успевает быстро реагировать из-за долгого инвестиционного цикла в добыче, поэтому цены получают мощную поддержку на многие годы вперёд.

Текущий подъём сырьевых рынков может оказаться не просто очередным среднесрочным циклом, а началом более масштабного и продолжительного суперцикла, который будет определять глобальную экономику на ближайшие десятилетия.

Исторические параллели с предыдущими суперциклами

Суперциклы на товарно-сырьевых рынках — это не новое явление. Один из самых ярких примеров произошёл в 2000-е годы. Стремительная индустриализация Китая, взрывной рост урбанизации и строительство огромной инфраструктуры по всей стране вызвали многолетний бум практически на все виды сырья. В тот период commodities значительно опередили традиционные фондовые рынки и принесли инвесторам выдающуюся доходность.

Ещё раньше, в 1970-е годы, суперцикл был спровоцирован нефтяным кризисом, геополитической напряжённостью и резким ростом населения планеты. Цены на энергоносители и промышленные металлы взлетели, а сырьевые активы стали главным убежищем от инфляции.

Сегодня многие эксперты проводят прямые параллели с этими периодами. Разница лишь в драйверах спроса. Если в 2000-е главными потребителями были китайские фабрики и строительство, то сейчас это дата-центры искусственного интеллекта, электромобили, возобновляемая энергетика, военная промышленность и перестройка глобальных цепочек поставок. При этом фундаментальная логика остаётся прежней: структурный дефицит предложения + мощный и разнообразный спрос = длительный период высоких цен.

Ещё раньше, в 1970-е годы, суперцикл был спровоцирован нефтяным кризисом, геополитической напряжённостью и резким ростом населения планеты. Цены на энергоносители и промышленные металлы взлетели, а сырьевые активы стали главным убежищем от инфляции.

Сегодня многие эксперты проводят прямые параллели с этими периодами. Разница лишь в драйверах спроса. Если в 2000-е главными потребителями были китайские фабрики и строительство, то сейчас это дата-центры искусственного интеллекта, электромобили, возобновляемая энергетика, военная промышленность и перестройка глобальных цепочек поставок. При этом фундаментальная логика остаётся прежней: структурный дефицит предложения + мощный и разнообразный спрос = длительный период высоких цен.

Что прогнозируют Goldman Sachs J.P. Morgan и другие банки

Goldman Sachs сохраняет конструктивный взгляд на сырьевые рынки в 2026 году. Банк особенно оптимистичен в отношении драгоценных металлов и металлов необходимых для энергоперехода.

J.P. Morgan также позитивно смотрит на золото. Некоторые прогнозы банка достигают уровня в 5000 долларов за унцию. Аналитики подчеркивают долгосрочное влияние ограниченного предложения и структурного дефицита.

В то же время эксперты призывают к осторожности. Последние пять лет не были одинаково сильными. После пика 2022 года связанного с энергетическим кризисом произошел откат, а затем новый подъем. Высокие цены на сырье сами по себе могут со временем сдерживать спрос и стимулировать появление нового предложения.

Риски и возможности для инвесторов

Сырьевые рынки традиционно очень волатильны. Возможное замедление мировой экономики, рецессия, укрепление доллара или внезапный рост нового предложения способны быстро изменить ситуацию. Тем не менее фундаментальные факторы выглядят достаточно сильными, чтобы рассматривать текущий тренд как долгосрочный структурный сдвиг, а не краткосрочный хайп.

Лучшая стратегия сегодня — грамотная диверсификация портфеля. Увеличение доли золота, меди, отдельных энергетических активов и акций сырьевых компаний (особенно на развивающихся рынках) позволяет участвовать в потенциальном росте суперцикла сырья и одновременно снижать общие риски.

BofA, Goldman Sachs и другие ведущие банки в целом сходятся в одном: эпоха абсолютного доминирования технологических акций постепенно сменяется более сбалансированным рынком, где товарно-сырьевой сектор снова играет ключевую роль.

Будет ли это полноценный десятилетний или даже более длинный цикл превосходства — покажет время. Но сочетание технологического бума, геополитики, демографических трендов и длинных волн Кондратьева говорит о том, что потенциал сырьевых рынков в 2020-х и последующих годах ещё далеко не исчерпан.

Источник BofA Global Investment Strategy Bloomberg обзоры Goldman Sachs и J.P. Morgan по состоянию на май 2026.